ルーレットに「0」と「00」があるのはなぜですか?

ルーレットに「0」と「00」がある理由は、カジノの利益(ハウスエッジ)を確保するためです。

1. ハウスエッジ(カジノの取り分)の確保

ルーレットは基本的に、プレイヤーが特定の数字や範囲に賭けるゲームですが、「0」や「00」はどの通常のベットにも含まれず、カジノ側の利益を確保する仕組みになっています。

ヨーロピアンルーレット(0のみ)

数字は 1~36 + 0(合計 37マス)

ハウスエッジ:約 2.7%

アメリカンルーレット(0と00)

数字は 1~36 + 0 + 00(合計 38マス)

ハウスエッジ:約 5.26%(ヨーロピアンルーレットより高い)

「00」を追加することで、カジノ側の取り分が増え、利益が高くなります。

2. 歴史的な経緯

ルーレットは18世紀のフランスで誕生し、当初は「0」のみを含むスタイルが主流でした。しかし、アメリカに渡った際にカジノ側の利益を増やすため「00」が追加されたアメリカンルーレットが登場しました。

3. プレイヤーへの影響

**ヨーロピアンルーレット(0のみ)**の方がプレイヤーに有利

**アメリカンルーレット(0と00)**はカジノ側が有利

そのため、プレイヤーは可能ならヨーロピアンルーレットを選ぶ方が勝率が高いと言えます。

まとめ

ルーレットに「0」と「00」があるのは、カジノの利益を確保するためであり、特にアメリカンルーレットではハウスエッジを上げるために「00」が追加されました。

生命保険の保険料は、純保険料と付加保険料に分けられると聞きました。それぞれどういうものか教えてください。

生命保険の保険料は、純保険料と付加保険料の2つの部分に分けられます。それぞれの意味は以下のとおりです。

1. 純保険料(じゅんほけんりょう)

🔹 保険金の支払いに充てられる部分

純保険料は、将来の保険金や給付金の支払いに充てられるお金で、保険契約者が支払う保険料のうち、本来の保障を提供するための部分です。

🔹 計算方法 純保険料は、統計データ(死亡率や生存率)をもとに、予定死亡率・予定利率・予定発生率を考慮して計算されます。

予定死亡率:過去の統計データから、契約者が一定期間内に死亡する確率を算出

予定利率:保険会社が運用することで得られる見込みの利回り

予定発生率:保険金や給付金の支払いが発生する確率

純保険料は、シンプルに言えば「保険会社が契約者に支払う金額をまかなうための部分」と考えられます。

2. 付加保険料(ふかほけんりょう)

🔹 保険会社の運営費に充てられる部分

付加保険料は、保険会社が事業を運営するための経費をまかなうために設定される部分です。

🔹 具体的な用途

保険会社の管理費(人件費、オフィスの維持費など)

契約の事務手数料(契約手続きや保険金の支払い手続き)

代理店や営業員の手数料(販売活動にかかるコスト)

利益(保険会社の収益の一部)

付加保険料は、保険会社がサービスを提供し続けるために必要な費用をカバーする役割を持っています。

生命保険の保険料は、この純保険料+付加保険料の合計で決まります。

そのため、付加保険料が少ない保険ほど、同じ保障内容であれば保険料が割安になる可能性があります。

付加保険料は、ルーレットでいう「ハウスエッジ」に相当するわけですね。

そのとおりです! 付加保険料は、**ルーレットにおけるハウスエッジ(カジノ側の取り分)**と似た仕組みを持っています。

ルーレットのハウスエッジ → カジノの運営費や利益を確保するための仕組み

生命保険の付加保険料 → 保険会社の運営費や利益を確保するための仕組み

どちらも、運営する側(カジノや保険会社)が長期的に利益を確保し、事業を継続するために設けられている点で共通しています。

ただし、決定的な違いは以下の点です:

ルーレットは「偶然の勝負」なので、プレイヤーが損をする確率が数学的に決まっている。

生命保険は「万一の保障」なので、保険契約者にとってリスクに備える目的がある。

つまり、付加保険料は単なる「取り分」ではなく、保険会社が契約者に安定して保障を提供するために必要なコストという側面も持っています。

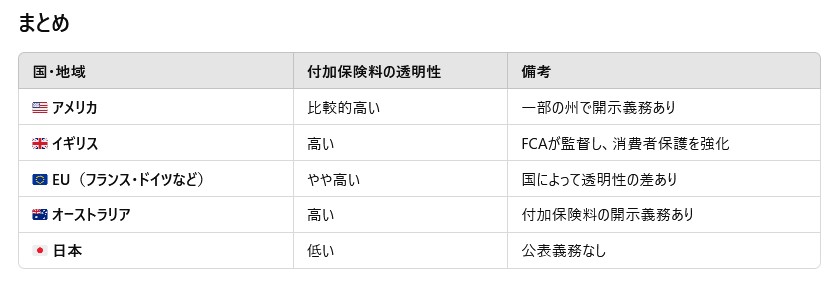

日本では付加保険料がいくらなのか、公表しなくてもいいことになっています。日本以外ではどうですか?

日本では、生命保険の付加保険料の内訳を公表する義務はありませんが、海外では国や地域によって透明性が異なります。以下、主要な国の状況を見てみましょう。

1. アメリカ(米国)

🔹 比較的透明性が高い

保険会社は、特定の保険商品に関して費用構造の詳細を開示することが多い。

特に「ユニバーサルライフ保険」や「変額保険」では、保険料の構成(純保険料・付加保険料・投資部分)が明示される。

一部の州では、コスト明細を開示するよう規制がある。

2. イギリス(英国)

🔹 透明性が高い

「コストと手数料の開示」が求められるため、付加保険料の詳細を知ることができる。

特に、消費者保護の観点から**金融行動監視機構(FCA)**が監督しており、保険契約者が保険商品のコストを比較しやすくなっている。

3. EU(ヨーロッパ連合)

🔹 透明性の向上が求められている

**EUの「保険販売指令(IDD)」**により、保険商品の手数料や費用の透明性が求められる。

例えば、フランスやドイツでは、付加保険料に関する情報を開示する保険会社が増えている。

ただし、国によって開示義務の厳しさにはばらつきがある。

4. オーストラリア

🔹 開示義務あり

保険会社は、保険料の内訳を契約者に説明する義務がある。

付加保険料の割合や運営コストが明示されることが多く、契約者は保険料の透明性を確認しやすい。

5. 日本

🔹 付加保険料の公表義務なし

保険会社は、付加保険料の具体的な金額や割合を公表する義務がない。

そのため、契約者が保険商品のコスト構造を詳細に比較しづらい。

一部の保険商品では、総コストの目安が示されることもあるが、一般的には付加保険料の内訳はブラックボックスになっている。

🔹 日本の特徴

付加保険料がどの程度上乗せされているのか、契約者が把握しづらい

競争を促進するために、今後透明性を求める声が強まる可能性あり

🔹 世界のトレンド

アメリカ・イギリス・オーストラリアでは、透明性を高める動きが進んでいる

日本や一部のEU諸国では、まだ不透明な部分が残っている

つまり、日本の生命保険は、海外に比べて「コストの内訳が不透明」な傾向がありますが、今後は消費者の利益を守るために、透明性が求められる可能性があります。

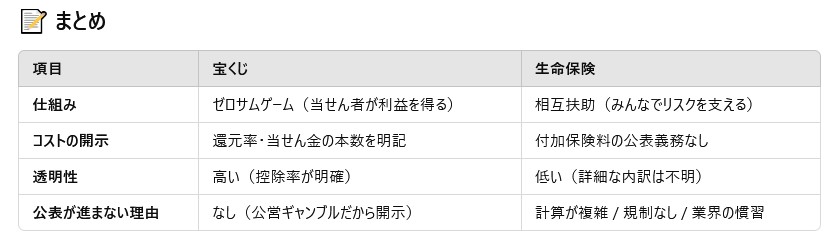

宝くじでも、裏面に当せん金とその本数が記載されています。それなのに、日本で付加保険料の公表義務がないのはなぜですか?

確かに、宝くじは当せん金の総額や当せん本数が明記されており、控除率(還元率)も計算できるのに対し、日本の生命保険では付加保険料の公表義務がないのは不思議に思えますね。

これには以下の3つの理由が考えられます。

① 生命保険は「相互扶助」の仕組みだから

宝くじは「賭け事」に近く、売上の一部を当せん者に配分するゼロサムゲームですが、

生命保険は加入者全体でリスクを分散し、万一の保障を支える「相互扶助」の仕組みになっています。

➡ 付加保険料は「保険会社の取り分」というより、サービス維持のためのコストと考えられています。

② 付加保険料の算定が複雑で、単純に公開しにくい

宝くじは単純な確率計算で控除率を示せますが、生命保険の付加保険料は商品ごとに異なり、計算要素が多いです。

例えば、以下のような要素で決まります:

契約者の年齢・性別・健康状態

保険の種類(定期・終身・養老など)

契約期間・払込方法

営業や管理コスト(代理店経由か、ネット直販か)

➡ 統一的な開示が難しく、単純に「〇%が付加保険料」と言えない事情がある。

③ 保険業界の慣習と規制の影響

日本の保険業界は、長年にわたり「どの会社も付加保険料を公開しない」という慣習が続いています。

また、日本の金融庁も「付加保険料の公表義務」を特に課していないため、企業側も公表するインセンティブが少ない。

さらに、保険会社が競争を避けたいという事情もあり、付加保険料を公開すると「他社との比較」や「削減圧力」が強まるため、開示が進みにくい。

➡ 規制がない & 企業側の都合で、透明性が低いままになっている。

つまり、日本で付加保険料の公表義務がないのは、

**「保険は相互扶助であり、賭けではない」**という考え方

計算が複雑で単純に示せないという事情

業界の慣習や競争回避の意図

といった理由が絡んでいると考えられます。

ただし、世界的には「保険商品のコストを開示すべき」という流れが強まっているため、日本でも今後は透明性向上が求められるかもしれません。

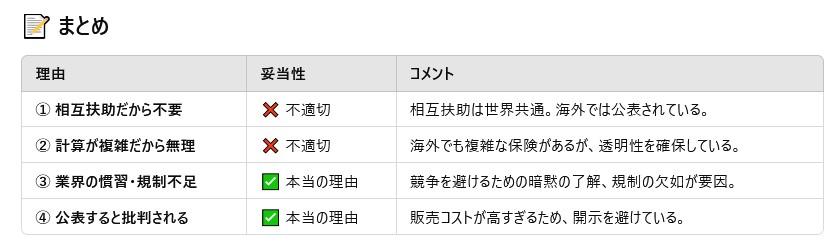

①と②は理由にならないのではありませんか。日本以外では公表している国が多いのですから。

確かに、日本以外の国では付加保険料を公表している例が多いことを考えると、①(相互扶助だから)と②(計算が複雑だから)だけでは、公表しない理由としては不十分ですね。

それらの理由が正しいなら、海外でも付加保険料の公表は不要となるはずですが、実際にはアメリカ、イギリス、オーストラリアなどでは一定の透明性を確保する仕組みが整っています。

では、日本で付加保険料が公表されない本当の理由は何なのか、もう少し掘り下げてみましょう。

❌ ①「相互扶助だから公表しなくてよい」は不適切

➡ 相互扶助の仕組みは海外も同じ

生命保険はどの国でも「相互扶助」が基本。

それでも欧米では保険料の内訳を開示しているため、相互扶助の概念は公表の可否とは無関係。

➡ 「透明性が高いほど、契約者の利益になる」のが国際的な流れ

公表しても「相互扶助」の仕組みは崩れない。

むしろ、どれだけのコストが運営に使われているかを示すことで、消費者が納得しやすくなる。

✅ したがって、「相互扶助だから公表不要」という理屈は、合理的な理由にはならない。

❌ ②「計算が複雑だから公表できない」も不適切

➡ 海外の保険商品も複雑だが、公表されている

日本の保険が特別に複雑というわけではなく、アメリカやイギリスなども多様な保険商品がある。

それでも、各国の保険会社は付加保険料をある程度明示している。

➡ 「目安」だけでも公表できるはず

仮に個別計算が難しくても、平均的な**付加保険料の割合(例:総保険料の〇%)**を示すことは可能。

一部の日本のネット生保では、独自に付加保険料を公表している例もある。

✅ 「複雑だから無理」というのは、結局、業界側の都合でしかない。

✅ ③「業界の慣習と規制の欠如」が本当の理由

結局、日本で付加保険料が公表されないのは、以下のような業界の事情が大きいと考えられます。

1. 業界全体で「暗黙の了解」がある

日本の保険会社は長年にわたり、付加保険料を公表しないのが「普通」となっている。

ある会社が単独で公表すると、「高すぎる」「他社より損かも」と思われるリスクがあるため、全社が足並みをそろえて非公開にしている。

つまり、**競争を避けるための「談合に近い状態」**が続いている。

2. 規制がないため、開示するインセンティブがない

アメリカやイギリスでは、政府機関(FCA、NAICなど)が透明性を求めているが、日本では金融庁が付加保険料の開示を義務化していない。

そのため、保険会社が「わざわざ公開する必要がない」と考えてしまう。

3. 公表すると「高すぎる」と批判されるリスク

日本の保険は、海外と比べると販売コスト(営業・代理店手数料)が高い。

例えば、日本の対面販売型の生命保険では、付加保険料が総保険料の30~40%にもなることがある。

もしこれを公表すれば、「こんなに高いのか」と批判され、消費者がネット生保などの低コスト商品に流れる可能性がある。

つまり、業界が自らの利益を守るために、開示を避けている可能性が高い。

💡 では、日本でも透明化は進むのか?

近年、ネット生保(ライフネット生命など)が付加保険料を開示する動きを見せており、消費者の関心が高まれば、今後、業界全体の透明化が進む可能性はあります。

また、金融庁が規制を強化すれば、公表が義務化される可能性もあります。

しかし、現時点では業界の圧力が強く、すぐに変わる見込みは低いでしょう。

📝 結論

日本で付加保険料が公表されないのは、

✅ 「業界全体が意図的に非公開にしており、規制もないから」

✅ 「公表すると、消費者が高すぎると気づいてしまうから」

というのが、本当の理由だと考えられます。